Biên bản thu hồi hóa đơn là gì? Khi nào thì dùng biên bản thu hồi hóa đơn?

Đối với mỗi doanh nghiệp việc sai sót là điều không thể tránh khỏi. Bộ phận nào cũng có lỗi sai, nhưng tùy vào mức độ sai sót ở mức độ nào.

Khi bán hàng xuất hóa đơn, trước khi giao hóa đơn cho khách hàng thì cần kiểm tra lại. Một khi xuất hóa đơn đi, mới nhìn ra lỗi sai, khách hàng phản hồi lại thì cần phải làm biên bản thu hồi lại hóa đơn.

Để lập biên bản thu hồi hóa đơn thì phải hiểu được ý nghĩa của biên bản và trong trường hợp nào thì dùng đến biên bản thu hồi hóa đơn.

1. Định nghĩa biên bản thu hồi hóa đơn

Là một biên được người bán lập theo mẫu sẵn để thu hồi hóa đơn mình viết sai nhưng đã giao cho người mua.

Biên bản thu hồi hóa đơn được lập khi :

+ Bên bán đã lập hóa đơn nhưng hóa đơn viết sai, sau đó bên bán đã giao hóa đơn này cho bên mua.

+ Cả hai bên đêu chưa sử dụng hóa đơn này để kê khai thuế.

Mẫu phiếu thu chi tự động: Click download

2. Cách lập biên bản thu hồi hóa đơn.

Để lập được biên bản thu hồi hóa đơn một cách chính xác thì người bán phải có tờ hóa đơn viết sai đó. Hóa đơn viết sai đó, là dẫn chứng, chứng minh sự sai sót của người bán là thật khi cần.

Hóa đơn liên 2 giao cho khách hàng (hóa đơn GTGT), còn liên 1 thì lưu lại. Lấy hóa đơn giao cho khách, sử dụng các thông tin trong hóa đơn đỏ để lập biên bản thu hồi.

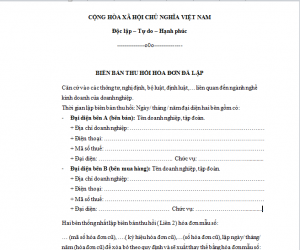

Mẫu biên bản thu hồi hóa đơn chung, chuyên dùng cho doanh nghiệp.

Tiêu đề:

Quốc ngữ:

Tên biên bản:

Nội dung biên bản

Căn cứ vào các thông tư, nghị định, bộ luật, định luật,… liên quan đến ngành nghề kinh doanh của doanh nghiệp.

Thời gian lập biên bản thu hồi: Ngày/ tháng / năm đại diện hai bên gồm có:

- Đại diện bên A (bên bán): Tên doanh nghiệp, tập đoàn.

+ Địa chỉ doanh nghiệp:

+ Điện thoại công ty:

+ Mã số thuế:

+ Đại diện:

+ Chức vụ:

- Đại diện bên B (bên mua hàng)

+ Địa chỉ doanh nghiệp:

+ Chức vụ:

Lý do thu hồi hóa đơn:

Đại diện 2 bên đóng dấu và ký tên.

3. Lưu ý khi lập biên bản thu hồi hóa đơn

- Biên bản thu hồi hóa đơn này ai ký, có bắt buộc phải là giám đốc ký không, người khác có được ký thay không?

+ Có nhiều công ty, thì phó giám đốc ký được biên bản thu hồi.

+ Nhưng có nhiều công ty thì lại không, phải do giám đốc là người ký, nếu ai ký thay thì phải có giấy ủy quyền.

- Biên bản này chỉ cần lập một bản hay mấy bản?

Biên bản phải được lập thành hai bản, mỗi bên giữ một bản.

- Những sai sót liên quan đến hóa đơn

– Thông tư 39/2014/TT – BTC thay thế Thông tư 64/2013/TT-BTC:

+ Sai mã số thuế, số lượng đơn giá, thành tiền, thuế

+ Biên bản điều chỉnh

+ Xuất hóa đơn điều chỉnh

– Thông tư 26/2015/TT – BTC hướng dẫn nội dung về thuế GTGT, quản lý thuế và hóa đơn

+ Sai địa chỉ, tên, nội dùng hàng hóa

+ Biên bản điều chỉnh

- Trường hợp: nếu đã xé khỏi cuống hóa đơn và đã giao khách hàng hoặc chưa giao khách hàng

+ Hai bên chưa khai báo thuế

+Lập biên bản thu hồi hóa đơn

+ Gạch chéo ghi rõ sai sót và gấp lại

+ Viết hóa đơn khác thay thế

+ Khi khai báo sử dụng hóa đơn BC26 ghi vào mục chỉ tiêu Xóa Bỏ [15] Điều 20. Xử lý đối với hóa đơn đã lập

Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định. - Hợp đồng kinh tế, thanh lý hợp đồng thì thường bắt buộc giám đốc ký

- Các biên bản khác thì giám đốc có thể ủy quyền cho thuộc cấp ký theo chỉ định

Mẫu biên bản thu hồi hóa đơn: Download